2014年年终奖个人所得税计算方法

更新时间:2015/1/6

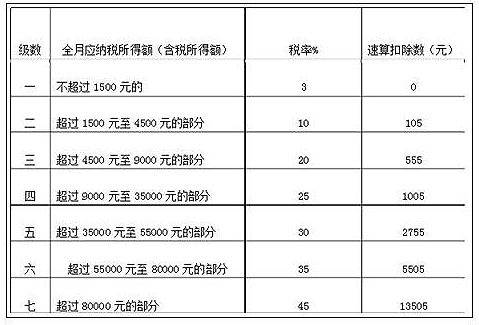

国税发[2005]9号文件规定是:“纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税”。 我校年终奖个人所得税按此规定计算分两种情况: 1、发放年终奖的当月计税工资高于3500元时,年终奖扣税方式为:年终奖*税率-速算扣除数,税率是按年终奖除以12作为“应纳税所得额”对应的税率。 例一、小王在2014年12月计税工资为我校工资网上查询中“报税系统计税合计数扣除93或99公积金、医疗保险、养老保险、失业保险”后为6000元,同时领到2014年的年终奖20000元,当月所需缴纳的个人所得税如下: 1)当月工资个人所得税=(6000-3500)*10%-105=145元 2)依据20000/12=1666.66元,年终奖适用税率为10%、速算扣除数为105元。 3)年终奖个人所得税=20000*10%-105=1895元 4)当月个人所得税总额=145+1895=2040元 2、发放年终奖的当月计税工资低于3500元时,年终奖个人所得税=【年终奖-(3500-月工资)】*税率-速算扣除数,税率和速算扣除数是指【年终奖-(3500-月工资)】除以12得出的应纳税所得额”对应的税率和速算扣除数。 例二、小李在2014年12月计税工资为我校工资网上查询中“报税系统计税合计数扣除93或99公积金、医疗保险、养老保险、失业保险”后为3000元,同时领到2014年的年终奖10000元,当月所需缴纳的个人所得税如下: 1)当月工资个人所得税=0 2)依据【10000-(3500-3000)】/12=791.66元,年终奖适用税率为3% ,速算扣除数为0。 3)年终奖个人所得税=【10000-(3500-3000)】*3%=285元 4)当月个人所得税总额=0+285=285元

适用税率表

财务处 2015.01.05 |