为规范会计档案管理工作,提高会计档案现代化管理水平,财政部、国家档案局对原《会计档案管理办法》(财会字〔1998〕32号,以下简称原《管理办法》)进行了修订,以财政部、国家档案局令第79号发布了新的《会计档案管理办法》(以下简称新《管理办法》),将于2016年1月1日起施行。

新《管理办法》肯定了电子会计档案的法律效力,电子会计凭证的获取、报销、入账、归档、保管等均可以实现电子化管理。

新《管理办法》允许符合条件的会计凭证、账簿等会计资料不再打印纸质归档保存,同时要求建立会计档案鉴定销毁制度,完善销毁流程,推动会计档案销毁工作有序开展。这些新的规定将节约大量纸质会计资料的打印、传递、整理成本以及归档后的保管成本,减少社会资源耗费,推动节能减排,有利于形成绿色环保的生产方式。

新《管理办法》明确将电子会计档案纳入会计档案范围,将大力推动电子会计数据的深度开发和有效利用,为政府决策和管理提供更多维度、更具参考价值的会计信息。

新《管理办法》共31条,与原《管理办法》相比,主要作了以下调整:一是完善了会计档案的定义和范围。二是增加并明确了电子会计档案的管理要求。三是完善了会计档案的销毁程序。四是明确了会计档案出境的管理要求。五是调整了会计档案的定期保管期限,并延长了会计档案向单位档案管理机构移交的期限。以下要点需关注。

适用范围

国家机关、社会团体、企业、事业单位和其他组织管理会计档案适用本办法。

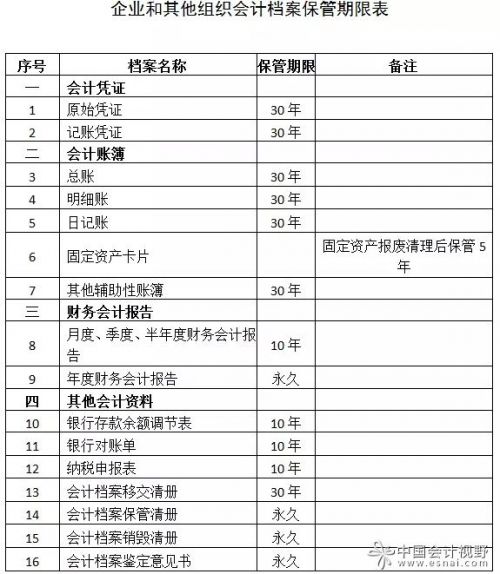

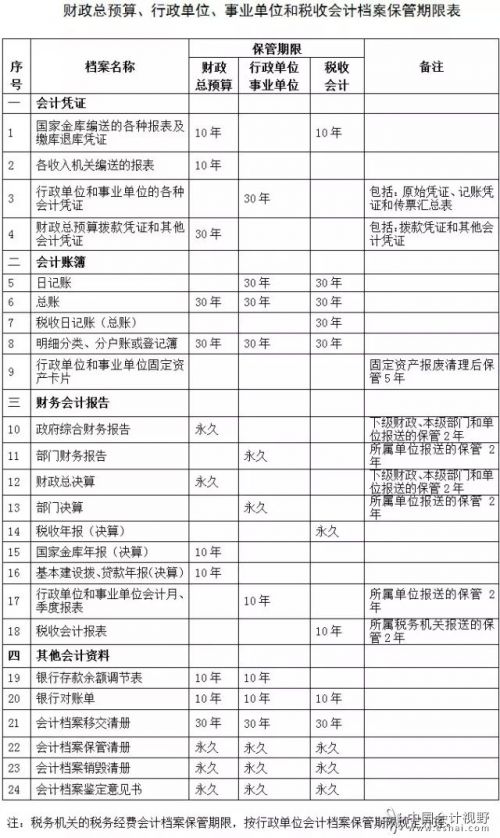

4类会计资料要归档

新《管理办法》所称会计档案是指单位在进行会计核算等过程中接收或形成的,记录和反映单位经济业务事项的,具有保存价值的文字、图表等各种形式的会计资料,包括通过计算机等电子设备形成、传输和存储的电子会计档案。下列会计资料应当进行归档:

(一)会计凭证,包括原始凭证、记账凭证;

(二)会计账簿,包括总账、明细账、日记账、固定资产卡片及其他辅助性账簿;

(三)财务会计报告,包括月度、季度、半年度、年度财务会计报告;

(四)其他会计资料,包括银行存款余额调节表、银行对账单、纳税申报表、会计档案移交清册、会计档案保管清册、会计档案销毁清册、会计档案鉴定意见书及其他具有保存价值的会计资料。

符合条件的可只建电子档案

为确保电子会计档案的真实、完整、可用、安全,对于电子会计资料仅以电子形式归档保存的方式,新《管理办法》提出了如下要求:

一是形成的电子会计资料来源真实有效,由计算机等电子设备形成和传输;

二是使用的会计核算系统能够准确、完整、有效接收和读取电子会计资料,能够输出符合国家标准归档格式的会计凭证、会计账簿、财务会计报表等会计资料,设定了经办、审核、审批等必要的审签程序;

三是使用的电子档案管理系统能够有效接收、管理、利用电子会计档案,符合电子档案的长期保管要求,并建立了电子会计档案与相关联的其他纸质会计档案的检索关系;

四是采取有效措施,防止电子会计档案被篡改;

五是建立电子会计档案备份制度,能够有效防范自然灾害、意外事故和人为破坏的影响;

六是形成的电子会计资料不属于具有永久保存价值或者其他重要保存价值的会计档案;

七是电子会计资料附有符合《中华人民共和国电子签名法》规定的电子签名。

以上要求中:第一、七项规定是确保电子会计档案的真实,第二、三、六项是确保电子会计档案的准确、完整、可用,第四、五项规定是确保电子会计档案的安全。单位内部生成的电子会计资料仅以电子形式归档保存必须同时满足第一至六项规定;单位外部接收的电子会计资料仅以电子形式归档保存必须同时满足第一至七项规定。

会计档案保管期限分为两类

近年来,国家档案局对机关和企业文件材料的定期保管期限进行了调整,《机关文件材料归档范围和文书档案保管期限规定》(国家档案局令第8号)、《企业文件材料归档范围和档案保管期限规定》(国家档案局令第10号)分别将企业管理类档案和机关文书档案的定期保管期限统一为10年、30年。另外,会计档案在很多民事案件中都作为重要证据,民事案件的诉讼时效最长为20年,但大部分会计档案的最低保管期限都低于20年。

为便于单位档案的统一管理,并结合会计档案的实际利用需求,新《管理办法》将会计档案的定期保管期限由原3年、5年、10年、15年、25年五类调整为10年、30年两类,并将原附表1、2中保管期限为3年、5年、10年的会计档案统一规定保管期限为10年,将保管期限为15年、25年的会计档案统一规定保管期限为30年。其中会计凭证、会计账簿等主要会计档案的最低保管期限已延长至30年,其他辅助会计资料的最低保管期限延长至10年。会计档案的保管期限,从会计年度终了后的第一天算起。

各类会计档案的最低保管期限如下:

会计档案要按程序销毁

新《管理办法》规定,单位应当定期对已到保管期限的会计档案进行鉴定,并形成会计档案鉴定意见书。经鉴定,仍需继续保存的会计档案,应当重新划定保管期限;对保管期满,确无保存价值的会计档案,可以销毁。

会计档案鉴定工作应当由单位档案管理机构牵头,组织单位会计、审计、纪检监察等机构或人员共同进行。经鉴定可以销毁的会计档案,应当按照以下程序销毁:

(一)单位档案管理机构编制会计档案销毁清册,列明拟销毁会计档案的名称、卷号、册数、起止年度、档案编号、应保管期限、已保管期限和销毁时间等内容。

(二)单位负责人、档案管理机构负责人、会计管理机构负责人、档案管理机构经办人、会计管理机构经办人在会计档案销毁清册上签署意见。

(三)单位档案管理机构负责组织会计档案销毁工作,并与会计管理机构共同派员监销。监销人在会计档案销毁前,应当按照会计档案销毁清册所列内容进行清点核对;在会计档案销毁后,应当在会计档案销毁清册上签名或盖章。

特别提示

电子会计档案的销毁还应当符合国家有关电子档案的规定,并由单位档案管理机构、会计管理机构和信息系统管理机构共同派员监销。

保管期满但未结清的债权债务会计凭证和涉及其他未了事项的会计凭证不得销毁,纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保管到未了事项完结时为止。

单位间交接会计档案的规定

新《管理办法》规定,单位之间交接会计档案时,交接双方应当办理会计档案交接手续。

移交会计档案的单位,应当编制会计档案移交清册,列明应当移交的会计档案名称、卷号、册数、起止年度、档案编号、应保管期限和已保管期限等内容。

交接会计档案时,交接双方应当按照会计档案移交清册所列内容逐项交接,并由交接双方的单位有关负责人负责监督。交接完毕后,交接双方经办人和监督人应当在会计档案移交清册上签名或盖章。

电子会计档案应当与其元数据一并移交,特殊格式的电子会计档案应当与其读取平台一并移交。档案接受单位应当对保存电子会计档案的载体及其技术环境进行检验,确保所接收电子会计档案的准确、完整、可用和安全。

新《管理办法》如何执行

新《管理办法》自2016年1月1日起施行。1998年8月21日财政部、国家档案局发布的《会计档案管理办法》(财会字〔1998〕32号)同时废止。

预算、计划、制度等文件材料,应当执行文书档案管理规定,不适用本办法。

不具备设立档案机构或配备档案工作人员条件的单位和依法建账的个体工商户,其会计档案的收集、整理、保管、利用和鉴定销毁等参照本办法执行。

各省、自治区、直辖市、计划单列市人民政府财政部门、档案行政管理部门,新疆生产建设兵团财务局、档案局,国务院各业务主管部门,中国人民解放军总后勤部,可以根据本办法制定具体实施办法。

党中央有关部门,国务院各部委、各直属机构,军委后勤保障部、武警总部,各省、自治区、直辖市、计划单列市财政厅(局)、档案局,新疆生产建设兵团财务局、档案局,有关中央管理企业:

财政部、国家档案局联合印发的《会计档案管理办法》(财政部 国家档案局令第79号,以下简称新《管理办法》)自2016年1月1日起施行,原《会计档案管理办法》(财会字〔1998〕32号,以下简称原《管理办法》)同时废止。为确保新《管理办法》的有效贯彻实施,实现新旧管理办法平稳过渡,现就有关衔接规定通知如下。

一、关于保管期限的衔接规定

(一)新《管理办法》与原《管理办法》规定的最低保管期限不一致的,按照新《管理办法》的规定执行。

(二)已到原《管理办法》规定的最低保管期限,并已于2015年12月31日前鉴定可以销毁但尚未进行销毁的会计档案,应按照新《管理办法》的规定组织销毁;已到原《管理办法》规定的最低保管期限,并已于2015年12月31日前鉴定予以继续保管的会计档案,应按照新《管理办法》确定继续保管期限(最低继续保管期限等于新《管理办法》规定的最低保管期限减去已保管期限,下同)。

(三)已到原《管理办法》规定的最低保管期限,但2015年12月31日前尚未进行鉴定的会计档案,应按照新《管理办法》的规定进行鉴定,确定销毁或继续保管。确定销毁的,应按照新《管理办法》的规定组织销毁;确定继续保管的,应按照新《管理办法》确定继续保管期限。

(四)未到原《管理办法》规定的最低保期限的会计档案,应按照新《管理办法》的规定重新划定保管期限。

二、关于电子会计资料归档的衔接规定

(一)单位如在新《管理办法》施行前已利用现代信息技术手段开展会计核算和会计档案管理,其有关工作符合《企业会计信息化工作规范》(财会〔2013〕20号)的要求,所形成的、尚未移交本单位档案机构统一保管的会计资料符合新《管理办法》第八条、第九条规定的电子会计档案归档条件的,可仅以电子形式归档保管。2014年以前形成的会计资料一律按照原《管理办法》的规定归档保管。

(二)各单位根据新《管理办法》仅以电子形式保存会计档案的,原则上应从一个完整会计年度的年初开始执行,以保证其年度会计档案保管形式的一致性。

财政部 国家档案局

2016年3月8日

|